1. Tổng quan

Bài viết hướng dẫn người dùng thiết lập cách tính thuế TNCN theo Thông tư số 109/2025/QH15 áp dụng cho hộ kinh doanh (HKD) và cá nhân kinh doanh từ ngày 01/01/2026 tại ứng dụng MISA CukCuk trên điện thoại.

Chức năng này cho phép người dùng chủ động lựa chọn phương pháp tính thuế TNCN và kê khai doanh thu phù hợp với quy mô kinh doanh của mình, đảm bảo tuân thủ đúng quy định pháp luật mới.

2. Các bước thực hiện

Bước 1: Khai báo nhóm doanh thu

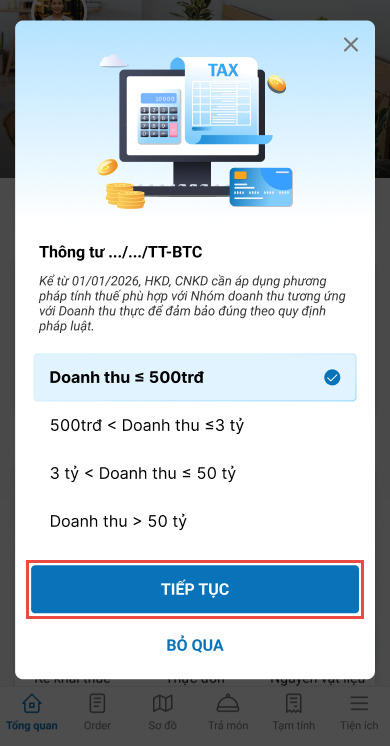

Khi đăng nhập vào ứng dụng trên điện thoại, hệ thống sẽ hiện thông báo hướng dẫn thiết lập theo nhóm doanh thu tương ứng của hộ kinh doanh, cụ thể có 4 nhóm doanh thu:

- Nhóm 1: Doanh thu ≤ 500 triệu đồng

- Nhóm 2: 500 triệu < Doanh thu ≤ 3 tỷ

- Nhóm 3: 3 tỷ < Doanh thu ≤ 50 tỷ

- Nhóm 4: Doanh thu > 50 tỷ

Anh/chị căn cứ vào doanh thu năm để tích chọn vào nhóm tương ứng sau đó nhấn Tiếp tục. Dựa trên nhóm doanh thu đã chọn, phần mềm sẽ tự động đề xuất các phương pháp tính thuế và hình thức kê khai tương ứng.

Bước 2: Thiết lập các thông tin theo nhóm doanh thu đã chọn

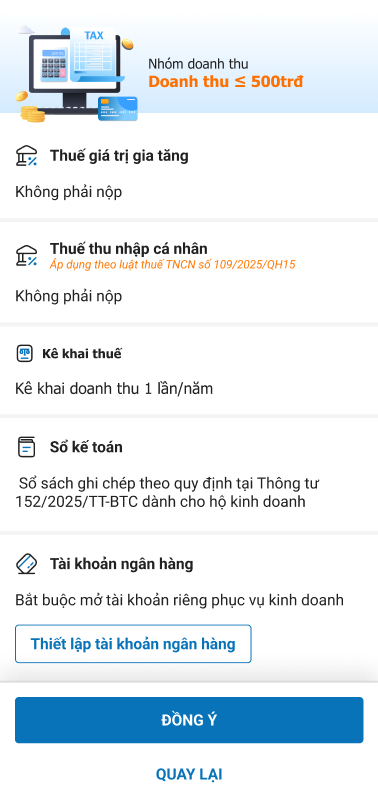

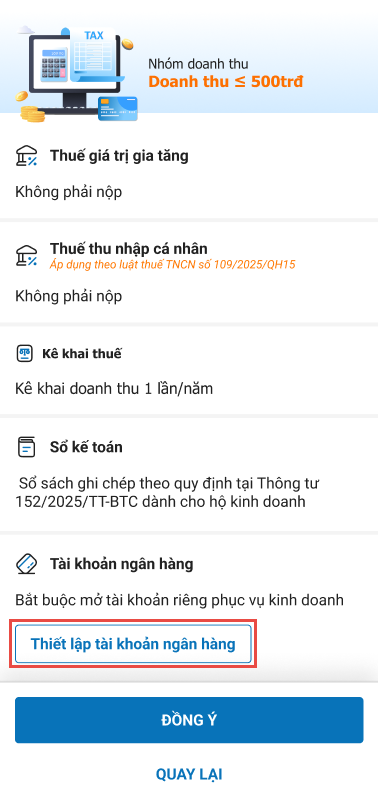

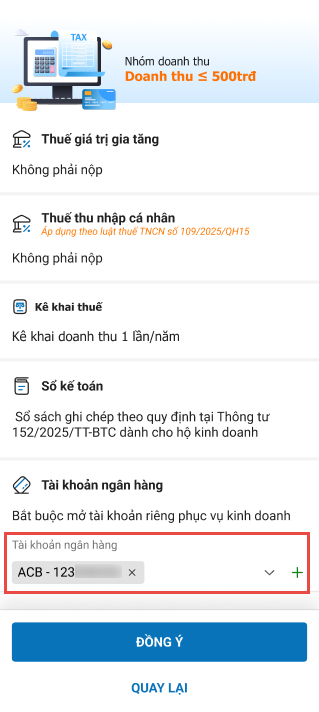

Nhóm 1: Doanh thu ≤ 500 triệu đồng

Quy định cho hộ kinh doanh có doanh thu ≤ 500 triệu đồng:

- Không phải nộp thuế GTGT và thuế TNCN.

- Kê khai doanh thu 1 lần/năm.

- Bắt buộc mở tài khoản ngân hàng riêng

- Nhấn Đồng ý để lưu thiết lập.

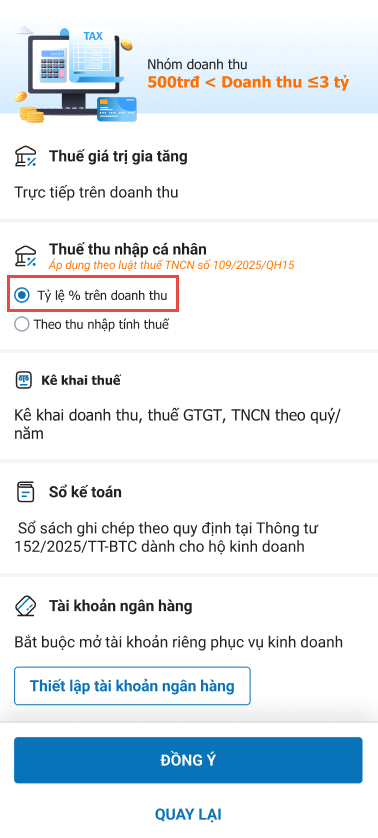

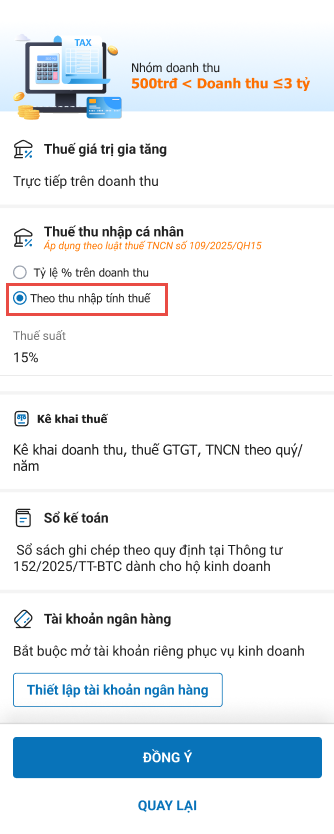

Nhóm 2: 500 triệu < Doanh thu ≤ 3 tỷ

Quy định cho hộ kinh doanh có 500 triệu < doanh thu ≤ 3 tỷ:

- Phải nộp thuế GTGT: Tính thuế theo phương pháp trực tiếp trên doanh thu.

- Phải nộp thuế TNCN: Tính thuế theo 1 trong 2 phương pháp:

-

- Phương pháp 1: Tính trực tiếp trên doanh thu (Áp dụng khi hộ kinh doanh không xác định được chi phí được trừ (như chi phí giá vốn, nhân công…, không có đủ hóa đơn đầu vào)).

-

- Phương pháp 2: Tính trực tiếp trên thu nhập tính thuế = (Doanh thu – chi phí) x thuế suất 15% (Áp dụng khi HKD xác định được chi phí được trừ (có hồ sơ, hóa đơn chứng từ hợp lệ)).

- Bắt buộc mở tài khoản ngân hàng riêng

- Nhấn Đồng ý để lưu thiết lập.

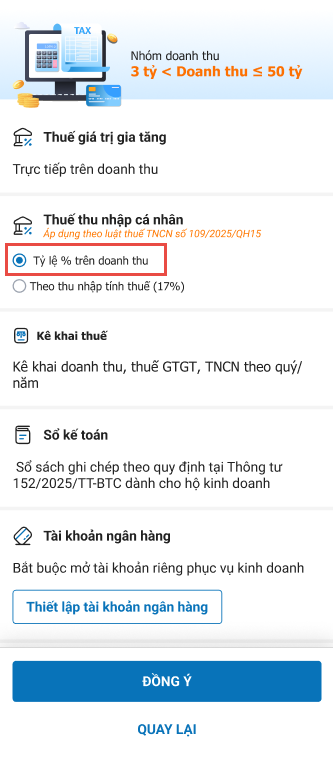

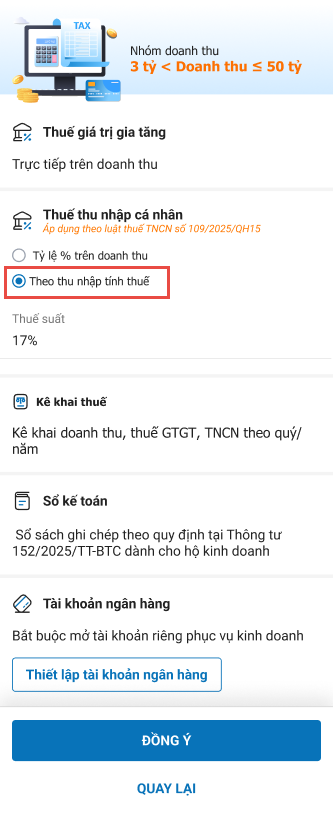

Nhóm 3: 3 tỷ < Doanh thu ≤ 50 tỷ

Quy định cho hộ kinh doanh có 3 tỷ < Doanh thu ≤ 50 tỷ:

- Phải nộp thuế GTGT: Tính thuế theo phương pháp trực tiếp trên doanh thu.

- Phải nộp thuế TNCN: Tính thuế theo 1 trong 2 phương pháp:

- Phương pháp 1: Tính trực tiếp trên doanh thu (Áp dụng khi hộ kinh doanh không xác định được chi phí được trừ (như chi phí giá vốn, nhân công…, không có đủ hóa đơn đầu vào)).

- Phương pháp 2: Tính trực tiếp trên thu nhập tính thuế = (Doanh thu – chi phí) x thuế suất 17%. (Áp dụng khi HKD xác định được chi phí được trừ (có hồ sơ, hóa đơn chứng từ hợp lệ)).

- Bắt buộc mở tài khoản ngân hàng riêng: Anh/chị nhấn Thiết lập tài khoản ngân hàng và điền thông tin tài khoản ngân hàng tương ứng.

- Nhấn Đồng ý để lưu thiết lập.

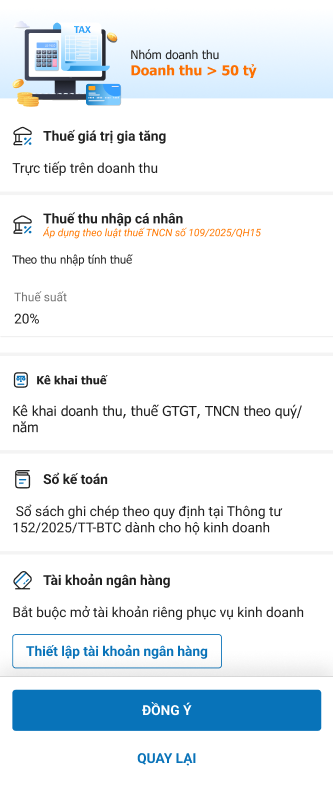

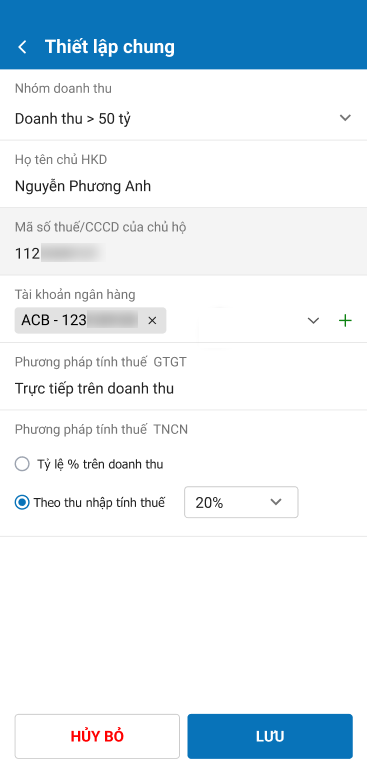

Nhóm 4: Doanh thu > 50 tỷ

Quy định cho hộ kinh doanh có Doanh thu > 50 tỷ:

- Phải nộp thuế GTGT: Tính thuế theo phương pháp trực tiếp trên doanh thu.

- Phải nộp thuế TNCN: Tính trực tiếp trên thu nhập tính thuế = (Doanh thu – chi phí) x thuế suất 20%.

- Bắt buộc mở tài khoản ngân hàng riêng

Nhấn Đồng ý để lưu thiết lập.

Bước 3: Quản lý thiết lập

- Thiết lập tài khoản ngân hàng:

-

- Đối với HKD chưa có tài khoản ngân hàng: Nhấn Thiết lập tài khoản ngân hàng để thiết lập nhanh.

-

- Đối với HKD đã có tài khoản ngân hàng: Anh/chị có thể chọn tài khoản từ danh sách tài khoản đã có hoặc Thêm TK ngân hàng khác.

- Lưu và chỉnh sửa thiết lập chung:

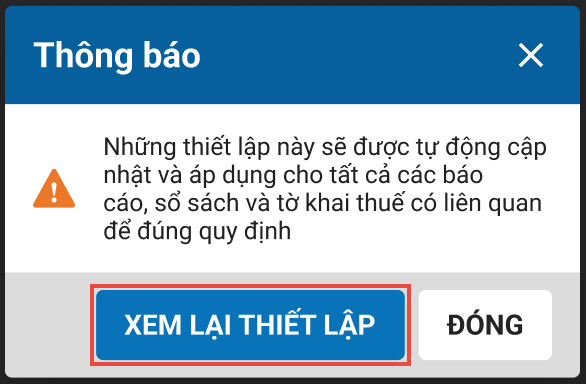

- Sau khi nhấn Đồng ý, hệ thống hiển thị thông báo xác nhận các thiết lập vừa chọn sẽ được tự động áp dụng đồng bộ cho toàn bộ báo cáo, sổ sách và tờ khai thuế liên quan.

-

- Nhấn Xem lại thiếp lập để rà soát thông tin và thay đổi thiết lập.

Chúc anh/chị thao tác thành công!